La facture électronique sera généralisée à partir de 20261, au lieu de 2024. Quels sont les impacts de ce report sur les cabinets d’expertise comptable ? Le CEG a mené une enquête auprès de 161 cabinets (dont 35 cabinets membres du CEG) et en voici quelques résultats2.

Une grande partie des répondants (59%) s’attendait à ce report lorsqu’il a été annoncé en juillet 2023. Pour 17%, au contraire, cela a été une surprise totale. Pour 24%, cela n’a été ni l’un ni l’autre.

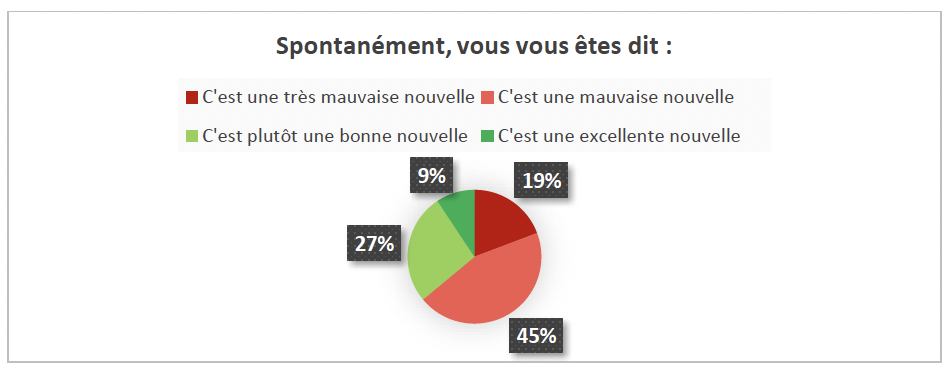

Pour 64% d’entre eux, cela a été une mauvaise (voire très mauvaise) nouvelle :

Pourquoi une mauvaise nouvelle ?

« Nous étions prêts !», ont répondu beaucoup de cabinets. Au moment de l’annonce du report, 43% des cabinets estiment que leur stade d’avancement dans leur stratégie facture électronique était supérieure à 7/10. La moyenne pour l’ensemble des répondants était, elle, de 5,9/10.

Plusieurs répondants ont le sentiment d’un manque à gagner car ils comptaient sur l’amélioration de leur productivité qu’aurait permis le passage de la réforme dès 2024. Pour beaucoup, le délai octroyé ne va pas améliorer le degré de préparation des acteurs … si ce n’est celui du Portail Public de Facturation (PPF).

Les raisons secondaires invoquées pour qualifier ce report de mauvaise nouvelle sont que les clients et les collaborateurs risquent de se démobiliser, la concurrence va en profiter pour gagner du terrain, et les investissements réalisés mettront plus de temps à être rentabilisés.

Que disent les 36% de répondants qui estiment que ce report est plutôt une bonne nouvelle, voire une excellente nouvelle ?

Pour eux, cela permettra au PPF d’être prêt, et aux cabinets de bâtir plus sereinement leur offre de services en lien avec la facture électronique.

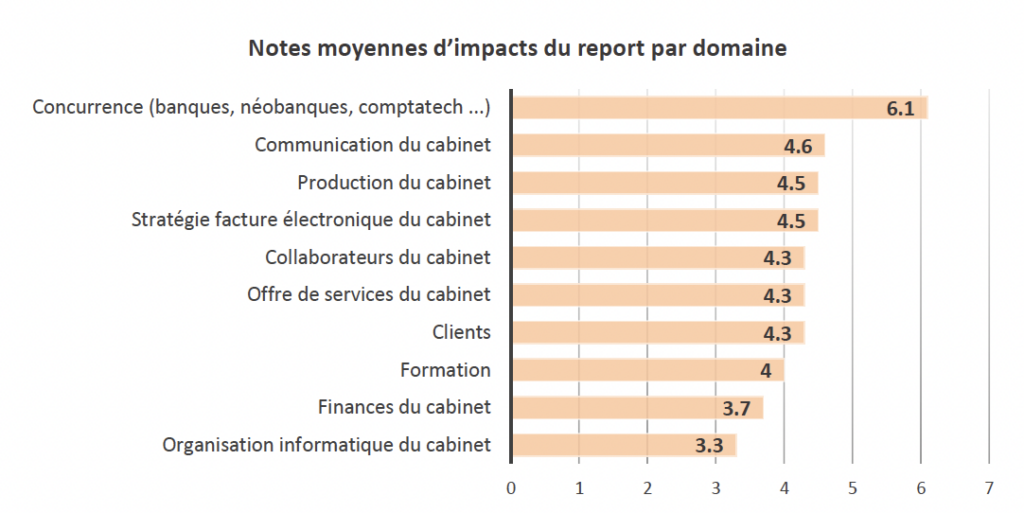

Le report a des impacts relativement faibles sur les cabinets, à l’exception de la concurrence qui en ressort favorisée

Pour l’ensemble des items étudiés dans l’enquête, la note d’impact du report est inférieure à 5 (et donc relativement faible), comme le montre le graphique ci-dessous qui permet de hiérarchiser ces impacts par ordre d’importance :

L’impact du report sur les nouveaux types de concurrences que sont les banques, néobanques, et comptatechs, se détache donc du reste, et est estimé à 6,1/10. Selon les participants de l’enquête, ces acteurs vont bénéficier de deux années supplémentaires pour roder leurs offres, alors que les cabinets seront encore absorbés par la production quotidienne …

« Les néobanques vont avoir le temps de déployer une offre solide. Les experts-comptables « dans le jus » n’auront ni le temps ni l’envie ni les moyens de produire cette offre de service », explique l’un deux qui a jugé cet impact à 9/10. Pour autant, le sujet polarise car 19% des répondants ont estimé que ce report n’avait absolument aucun impact sur la concurrence (0/10).

Communication, production, clients, collaborateurs, finances … des impacts faibles

L’impact du report sur la communication du cabinet est estimé à 4,6/10. Plusieurs cabinets parlent d’une perte de crédibilité. Ils sont donc résolus à faire preuve de prudence à l’avenir et le nouveau calendrier ne sera plus abordé dans leurs communications futures. Comme l’explique l’un d’eux : « On va moins communiquer sur la deadline et continuer d’équiper les clients ». Un autre souligne : « Il va falloir essayer de maintenir un sentiment d’urgence ».

En ce qui concerne l’impact du report sur la production du cabinet (estimé à 4,5/10), les avis sont polarisés. D’un côté, des cabinets vont continuer à fonctionner de la même façon. De l’autre, des cabinets déplorent le décalage des gains de productivité sur lesquels ils comptaient s’appuyer.

L’impact sur les collaborateurs est mitigé (estimé à 4,3/10). Pour 25% des répondants, ce report n’a absolument aucun impact sur les collaborateurs (avec une note de 0/10). Logiquement, leur travail quotidien ne change pas avec le report. Mais les évolutions de postes prévues devront se faire plus lentement (adaptation du plan de formation). Et surtout la lassitude sur le sujet facture électronique se fait sentir …

Du côté de l’offre de services associée à la facture électronique, l’impact du report est aussi jugé faible (4,3/10). Une proportion forte de répondants (24%) pense que le report n’aura aucun impact (statu quo, les offres sont prêtes). Pour d’autres, la persistance de la saisie va empêcher d’allouer plus de temps à des missions d’accompagnement. Dans l’ensemble, le temps gagné permettra de peaufiner les offres.

Sans surprise aussi, l’impact du report sur les clients est faible (4,3/10 également). Ces derniers sont très peu sensibles au sujet de la facture électronique. Avec ce report, il y a toutefois une appréhension à les lasser, avec une communication à outrance qui s’étale sur plusieurs années.

L’impact financier du report sur les cabinets est jugé encore plus faible (3,7/10), avec l’assurance d’un récurrent de 2 ans sur la tenue. « Mais après ? » se demandent certains : vont-ils se faire prendre encore plus de parts de marché ? D’autant que les gains de productivité attendus pour compenser les investissement (notamment informatiques) se décalent aussi.

D’ailleurs, l’impact sur l’organisation informatique du cabinet est jugé le plus faible (3,3/10). Ceux qui étaient prêts le seront encore. Et certains cabinets profiteront de ces deux années en plus pour éventuellement changer de logiciel, notamment de production.

Pour finir : pour la grande majorité des cabinets (56%), la facture électronique est redevenue une priorité parmi d’autres.

Plus de la moitié des cabinets souhaite mettre à profit ce délai pour avancer sur d’autres projets, notamment la RSE ou la diversification dans de nouvelles offres de services.

1 – Septembre 2026 : obligation de réception pour tous + obligation d’émission pour les grandes entreprises et les ETI. Septembre 2027 : obligation d’émission pour les PME-TPE. Source :

2 – Étude en ligne menée du 2 au 28 novembre par le CEG et RCA auprès de 161 cabinets d’expertise comptable.

Marine Lévesque